任意整理とは

任意整理とは

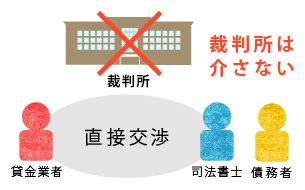

裁判所を介さずに、貸金業者と直接交渉します。

任意整理とは、裁判所を介さずに貸金業者と直接交渉し、お互いの合意に基づいた新たな条件での返済計画を作成する手続きです。

利息制限法の上限金利を超える利息の支払いをしてきた場合には、その払い過ぎた利息分で元本を返済したことにして、総借入額を減額します。

また、将来利息をゼロもしくは大幅にカットして、返済していくことについて、貸金業者の同意を取り付けるよう認定司法書士が交渉します。交渉の結果、以前よりも月々の返済額の負担が軽減します。

ただし、この任意整理はあくまで貸金業者の協力のもとの成り立つものですので、10年というような極端な長期での返済計画にはなじまず、返済期間の目安は3年から5年となります。

新たな返済計画に従って返済が無事完了すれば、手続き完了となりますが、返済期間が3年から5年と長期にわたりますので、皆さんの完済への強い気持ちがなにより重要です。

司法書士が介入すると取り立てが止まる。

返済が遅れると、貸金業者からは執拗な取立てがあります。督促の電話に精神的に参ってしまったという方も多いのではないでしょうか。認定司法書士に手続きをご依頼いただくと直ちに、「受任通知書」という書面を貸金業者宛に送付します。この通知書を貸金業者が受け取ると、取立てが止まります。

これは、法律の規定により、貸金業者が受任通知を受け取った後は、本人への直接取立や連絡を禁止する「取立て禁止効」という特別の効力が発生するためです。督促の電話が止み、ひとまず、平穏な生活が戻ります。

落ち着きを取り戻して、今後の生活について一緒に考えましょう。

- 安定した収入のある方

- 借金の元本を3年から5年で返済できる方

任意整理の流れ

- ご相談にお越しいただき、現在・過去の借入先や収入、生活状況などの聞き取りをします。

- 正式にご依頼いただきましたら、各貸金業者に対して、受任通知書を送付します。

この受任通知書によって、直接の取立てが止まり、平穏な生活が戻ります。

- 貸金業者から開示された取引履歴に基づき、支払う必要のある借金の総額を計算します。

- 法律上、支払う必要のある借金の総額が確定したら、貸金業者と和解へ向けて交渉します。

無理なく支払いを継続できる範囲で、返済計画案を作成します。

- 和解成立後、和解内容に従って、毎月返済をしていただきます。

新たな生活の始まりです。和解内容に従った毎月の返済が終了すれば完済となります。